Era il 1870, il Concilio Vaticano I, sanciva con l’atto

https://it.wikipedia.org/wiki/Pastor_Aeternus

Con questa costituzione, il concilio defini’ due dogmi della Chiesa cattolica: il primato papale e l’Infallibilità papale. Il Papa di allora era Pio IX…

152 anni dopo, avviene una usurpazione di infallibilità: le Banche Centrali, anzi UNA BANCA CENTRALE, LA FED, diventa di fatto il nuovo Pastor Aeternus, decidendo per via della propria infallibilità, che NON C’E’ Recessione!

Nei fatti sta crollando tutto, ma per via dell’infallibilità messianica che la FED si è attribuita, va tutto bene, tutto sotto controllo.

Hanno dalla loro i media, fanno annunci roboanti usando il lessico come una clava, come per i vaccini con “efficacia negativa”, anche in economia si usano iperboli lessicali grottesche come “crescita negativa” . Cosa si intenda con crescita negativa non è dato di sapere.

Un dogma!

https://www.axios.com/2022/07/21/biden-recession-gdp

Cosi, a fronte di dati catastrofici in termini di vendita di nuove costruzioni e del crollo di azioni, di crollo dell’occupazione, PER LA CASA BIANCA NON C’E’ RECESSIONE!

Si sono proclamati INFALLIBILI PER LEGGE!

Lo stesso sta avvenendo anche in UE, con la BCE, con le sanzioni alla Russia, per LORO, l’euro, essendo loro infallibili, è irreversibile…

L’euro a 0,80 sul dollaro? Non scherziamo! semicitazione….

Invece è cosi che va!

Solo che ai coglioni totalglobalizzati, se glielo dici, s’incazzano!

https://www.zerohedge.com/markets/gold-upcoming-recession

trad

È sempre più ovvio che il costo economico per sanzionare la Russia è immenso e ora ci sono prove crescenti di tutte le principali economie che devono affrontare una flessione dell’attività economica. E non dobbiamo fare affidamento sulle previsioni del PIL per sapere perché. Intuitivamente, se la carenza di cibo ed energia ha un impatto su tutti noi, i prezzi più elevati solo per questi articoli influiranno sulla nostra spesa per articoli e servizi meno importanti.

Questo è abbastanza ragionevole per i cittadini ragionevoli. Ma gli analisti finanziari insistono nel quantificarlo con i loro modelli. La loro misura principale è il valore totale di tutte le transazioni registrate, compreso il PIL. Procedono apparentemente inconsapevoli della differenza tra il valore dell’attività economica e il progresso della condizione umana, che non può essere misurato, e un totale insignificante fatto solo di moneta e credito, che può. Di conseguenza, tutto ciò che finiscono per registrare sono i cambiamenti nella quantità di valuta e di credito impiegati nell’economia.

Naturalmente, c’è un punto generale che se la quantità di valuta e contratti di credito, il PIL diminuisce. E se è grave, anche l’attività economica tende a diminuire. Ma equiparare i due al punto che una variazione inferiore all’uno per cento circa dalle previsioni modellate significa che qualsiasi cosa non ha senso. Si perde una corretta valutazione della condizione economica.

Serve invece una consapevolezza del ruolo del credito bancario. Le banche creano credito, che alimenta il totale del PIL quando sono ottimiste sulle prospettive per i prestiti. E quando ritengono che le prospettive stiano peggiorando, ritirano il credito che riduce il PIL totale. Porta a un ciclo ripetitivo di boom e bust. Entriamo ora in un periodo in cui, marginalmente, le banche stanno cercando di ridurre la loro esposizione al credito in esaurimento. Pertanto, il PIL si contrarrà e possiamo valutare dove si contrarrà. E ‘davvero così semplice.

La cosa migliore da fare è fare un passo indietro e lasciare che gli eccessi dei prestiti e il sostegno a investimenti impropri vengano spazzati via dal sistema. L’ultima volta che ciò fu fatto fu la breve ma molto acuta recessione del 1920-1921 negli Stati Uniti. Il governo del giorno capì che non era affare suo intervenire e, comunque, non era in grado di migliorare le cose.

Ma da allora sempre più la politica monetaria è stata gestita dalle banche centrali che guidano le loro economie attraverso specchietti retrovisori, reagendo alle informazioni piuttosto che anticipando. Ma anche se potessero anticipare le tendenze economiche, non hanno il senso commerciale per gestirle. Invece, la loro reazione azionaria al calo del PIL sarà quella di “stimolare”. Non solo hanno il mandato di mantenere la piena occupazione, ma hanno la convinzione keynesiana che un calo del PIL sia interamente dovuto al calo della domanda. Il calo della domanda, dicono, porta a prezzi più bassi, quindi i dati sull’inflazione nell’IPC diminuiranno. I prezzi alla produzione cadranno. Tutti i prezzi delle materie prime cadranno. Il grafico sottostante alimenta questa linea di pensiero pieno di speranza.

{kind=link}

Questo paniere di materie prime è sceso di valore del 17% in un mese. Panico finito. Anche i prezzi del grano e della soia sono scesi. Il dottor Copper è a terra. Afferrando questi limiti, le banche centrali sono indubbiamente sollevate dal fatto che l’inflazione potrebbe diventare transitoria, dopotutto.

O almeno così pensano. Non c’è dubbio che stiamo vivendo un’enorme volatilità dei prezzi. Se è stato interamente dovuto ai consumatori che hanno deciso di non spendere perché i prezzi sono troppo alti per loro, questa è una cosa. Ma se è perché le banche stanno ritirando il credito, le conseguenze sono sostanzialmente diverse.

La preoccupazione di una banca centrale di mantenere la spesa dei consumatori potrebbe scoraggiare le banche dal contrarre crediti per i consumatori, almeno inizialmente. Inoltre, i loro modelli di rischio mostrano che mentre i singoli consumatori che utilizzano il credito sono spesso ad alto rischio, la magia della cartolarizzazione trasforma questi rischi collettivamente in basso rischio. Diventa un gioco di numeri. Pertanto, le divisioni di prestito di carte di credito e altri consumatori con margini di credito molto elevati non sono le prime a essere prese di mira. E comunque, ciò metterebbe in contrasto i dirigenti della banca con la banca centrale.

Invece, nelle fasi iniziali di una flessione del credito, le banche ritirano credito principalmente da mutuatari commerciali che utilizzano linee di scoperto. Un’attività che ricorre frequentemente a scoperti di conto è ad alto rischio nella valutazione di qualsiasi banca. Le aziende più deboli sono le prime a soccombere alla crisi del credito per questo motivo. Altre prime vittime della contrazione del credito sono gli speculatori finanziari perché la loro garanzia è facilmente realizzabile. Finora abbiamo visto il declino degli indici azionari statunitensi accompagnato da una riduzione di $ 200 miliardi di prestiti con margini. C’è ancora molto altro da fare.

Come ha sottolineato l’economista Irving Fisher negli anni ’30, chiedere prestiti per ridurre il credito bancario può diventare una distruzione di valore che si autoalimenta. La parte che non è riuscito a capire è che in una grave recessione non può essere evitato, perché è l’altro lato della precedente espansione del credito, ed è l’attenuazione di prestiti malsani. Sia la comprensione di ciò che determina le contrazioni periodiche del credito bancario, sia l’evidenza empirica che si è ripetuto in una forma o nell’altra all’incirca ogni decennio dall’inizio delle registrazioni, ci informano che non dovrebbe essere fermato ma consentito di procedere. Confronta la breve crisi del 1920-1921 negli Stati Uniti con la prolungata crisi degli anni ’30, quest’ultima gestita prima dai presidenti Herbert Hoover e poi da Franklin Roosevelt.

Dovremmo anche sapere dalla comprensione che il credito bancario è un ciclo, che il culmine della recente fase espansiva misurata dal rapporto tra il totale delle attività di bilancio delle banche e il capitale dei loro azionisti indica la probabile gravità della successiva contrazione del credito. Riflette i depositi passivi verso i clienti di una banca rispetto alle attività dei suoi azionisti. Tradizionalmente, rapporti tra patrimonio e patrimonio netto da otto a dieci volte erano considerati rischiosi. Alcune grandi banche, in particolare nell’UE e in Giappone, superano i venti volte. Sebbene le banche statunitensi siano meno orientate, i rischi sistemici per loro derivanti da altri sistemi bancari nazionali in questo mondo finanziariamente interconnesso sono i più alti che siano mai stati.

Per l’immediato futuro possiamo discernere due cose. Il primo è che la produzione di beni e servizi rischia di essere più limitata del consumo a causa dell’assenza di credito bancario, battendo in testa l’idea sbagliata keynesiana che si tratti di un problema di domanda insufficiente. Questa è solo una fase iniziale. E in seguito, ci si può aspettare che la contrazione del credito bancario diventi più grave, poiché le banche si impegnano a proteggere i propri azionisti da un crollo in stile Irving Fisher. In questa successiva seconda fase sia i produttori che i consumatori dovranno affrontare enormi difficoltà finanziarie.

Senza un intervento aggressivo da parte delle banche centrali, la correzione dell’eccessivo prestito eccessivo portando i bilanci delle banche oltre i pericolosi livelli di leva finanziaria alimenterà semplicemente un crollo del PIL . Le banche centrali interverranno non solo per portare a termine il mandato di piena occupazione, ma anche per finanziare i disavanzi del bilancio pubblico che aumenteranno in queste circostanze in via di sviluppo.

Prezzi in crisi

L’ultimo vero crollo, quando le forze che guidano la contrazione del credito bancario furono probabilmente meno gravi, fu negli anni ’30 in seguito al crollo di Wall Street. A quel tempo, il dollaro e la sterlina, insieme alle principali valute internazionali del mondo, erano entrambi su gold standard. I prezzi delle materie prime, delle materie prime e dei prodotti agricoli sono crollati, misurati effettivamente in oro attraverso queste due valute. Le tensioni politiche portarono la Gran Bretagna ad abbandonare il suo standard di lingotti nel 1932 e lo standard delle monete d’oro statunitensi fu sospeso per i cittadini statunitensi nel 1933, seguito da una svalutazione del 40% in dollari nel gennaio 1934.

L’effetto del crollo del credito bancario è stato quello di rendere scarsi i media circolanti in dollari e sterline, aumentando così il loro potere d’acquisto. In questa misura è cresciuto anche il potere d’acquisto dell’oro, perché legato alle valute. Mentre l’oro ha dato credibilità al dollaro e alla sterlina, è stata la contrazione del credito bancario a guidare il crollo dei prezzi, mentre l’oro ha avuto la colpa.

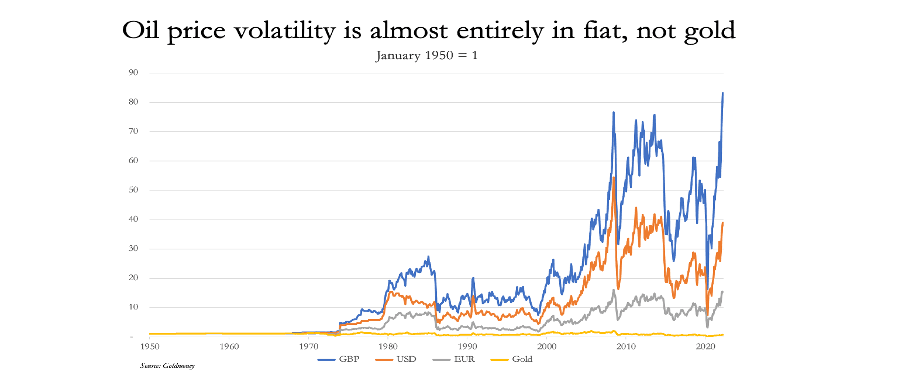

Sappiamo che i prezzi dell’oro, delle materie prime, delle materie prime e dei prodotti agricoli nel tempo sono notevolmente stabili. L’interruzione del rapporto di prezzo non viene dall’oro. Il seguente grafico del prezzo del petrolio WTI ribasato al 1950 illustra i prezzi in sterline, dollari ed euro dove ci sono enormi variazioni di prezzo. Confrontalo con l’oro (la linea gialla), dove il prezzo oggi è sceso di circa il 30% rispetto al 1950 con una volatilità minima lungo il percorso.

{kind=link}

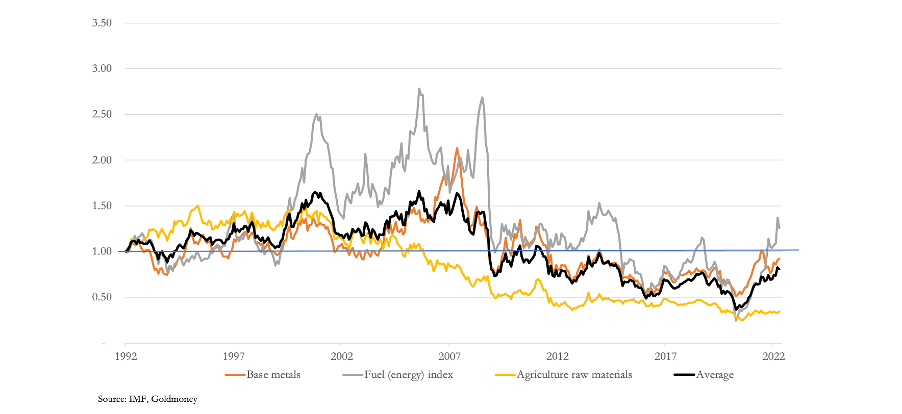

Il nostro prossimo grafico chiarisce il punto con metalli di base, combustibili e materie prime agricole non cicliche, tutte ribasate in oro.

{kind=link}

Dal 1992, che è la prima data comune che abbiamo per queste serie, un valore medio non ponderato dell’oro per loro è sceso del 19% netto (la linea nera). Il carburante è stato il più volatile fino a 2,5 volte il prezzo del 1992, ma dal grafico precedente possiamo vedere che è aumentato di ben 12 volte in dollari USA nel 2007/08 rispetto al 1992. Prezzato in oro, la volatilità relativamente bassa che abbiamo vedere in questi gruppi di merci è il più vicino possibile ai valori di mercato libero in denaro sano. E anche allora, sappiamo che i prezzi dell’oro sono manipolati nei mercati. Possiamo anche supporre che l’origine di questa volatilità non derivi dall’oro, ma dalle violente variazioni dei prezzi delle valute fiat, dai loro tassi di interesse e dalle loro distorsioni rispetto alla domanda di materie prime.

Questi risultati ribaltano le opinioni convenzionali sulla formazione dei prezzi. L’evidenza è che non è vero che le valute fiat siano puramente oggettive nella loro relazione con i prezzi delle materie prime. I previsori dei prezzi delle materie prime presumono erroneamente che non ci siano cambiamenti dal lato valutario. Ma chiaramente, le fluttuazioni provengono in modo schiacciante dalle valute stesse.

Questo ci porta al probabile effetto di una crisi economica sui prezzi. Inizialmente nella nostra analisi, assumeremo che ci sia un piccolo cambiamento nel desiderio del pubblico di detenere valute legali rispetto alla gamma di materie prime e beni di consumo. Stando così le cose, possiamo vedere che saranno le variazioni nella quantità di valuta e credito in circolazione a guidare i prezzi. Una contrazione di questa quantità tenderà ad abbassare i prezzi. E gli economisti keynesiani potrebbero concludere che i metalli preziosi, essendo materie prime, cadranno anche di prezzo rispetto alle valute legali, dato che le valute legali non sono più legate all’oro.

Il difetto in questa argomentazione è che ci sono effettivamente altri fattori coinvolti, e le conseguenze per la quantità di valuta e credito in una crisi devono essere prese in considerazione. Indipendentemente dai cambiamenti nella politica monetaria, nelle economie socializzate i disavanzi di bilancio del governo salgono alle stelle e avranno bisogno di finanziamenti mediante l’espansione della valuta se il credito bancario non è imminente. In altre parole, nonostante la tendenza delle banche a contrarre credito bancario al settore privato e anche se le banche centrali non modificano le politiche monetarie, ciò sarà più che compensato da un’espansione della valuta passata all’economia attraverso i libri del governo.

Inoltre, in queste circostanze, cambierà anche la politica monetaria. Dopo il ritiro iniziale del credito scoperto dalle imprese e dei prestiti bancari per la speculazione finanziaria, è probabile che si verifichi un ammorbidimento della domanda dei consumatori poiché gli standard di prestito si inaspriscono e l’insicurezza finanziaria per i consumatori aumenta. Le banche centrali noteranno la tendenza del ritiro del credito bancario a portare a un crollo della domanda dei consumatori. Quasi certamente ridurranno i tassi di interesse e reintrodurranno il quantitative easing per sostituire la contrazione del credito bancario per stimolare l’attività economica in declino. A questo punto si sono allentati e stimolati in ogni ciclo del credito bancario dagli anni ’30, e non c’è motivo di pensare che oggi faranno diversamente.

Un aumento della valuta e del credito, non proveniente dalle banche commerciali ma dalla banca centrale, con crescenti disavanzi di bilancio continuerà a svalutare la valuta in termini di oro. La valuta sarà anche svalutata rispetto alle materie prime. Ma con una certa volatilità impartita dal lato valutario, possiamo vedere che la relazione generale tra materie prime e oro può rimanere intatta.

È in arrivo un fallimento sistemico

Tutto ciò presuppone che nell’ambito del ciclo del credito bancario non vi sia un significativo fallimento sistemico. Dato che le forze alla base della contrazione del credito oggi sono più grandi che mai dagli anni ’30, e forse per tutta la storia monetaria moderna, questa è una vana speranza. La scorsa settimana ho segnalato la catastrofe incombente per il sistema euro e l’euro. Una storia simile può essere raccontata sullo yen giapponese. E la sterlina è solo la versione povera del dollaro senza il suo status di egemonia.

In caso di crisi sistemica, il ruolo delle banche centrali sarà quello di sottoscrivere l’intero sistema bancario commerciale. Le conseguenze del fallimento di Lehman nell’ultimo ciclo di contrazione del credito bancario non sono servite da avvertimento ai banchieri dissoluti. Invece, ci ha fatto fissare tutti in un abisso sistemico e quell’errore non si ripeterà. In una crisi sistemica odierna, ci vorrà la creazione di valuta e credito senza precedenti da parte delle banche centrali per salvare il mondo finanziario. Ed è quella svalutazione che finirà per far crollare le valute legali.

Nel frattempo, possiamo aspettarci che le banche centrali muntino la storia dell’inflazione transitoria per tutto il suo valore. Dimentica il CPI che sale all’8%+, diranno. Presto tornerà all’obiettivo del 2% quando la recessione morde. Ma questa è un’altra scusa per allentare la politica. Potrebbe guadagnare ancora un po’ di tempo prima che la crisi colpisca. Ma non puntare su di esso.

La manipolazione diventa ufficiale

All’inizio di questo mese, tre trader di JPMorgan Chase hanno affrontato un processo federale a Chicago, accusati di aver ideato un massiccio piano di otto anni per manipolare i mercati internazionali dei metalli preziosi tramite lo spoofing, inclusi oro e argento. JPMorgan era già stata multata di $ 920 milioni nel 2020.

Per coincidenza, Peter Hambro, che era un commerciante di oro a Londra nei primi giorni del mercato dei derivati, ha descritto come le banche di lingotti hanno creato conti d’oro non allocati. Uno dei commenti più interessanti di Hambros riguardava il ruolo delle autorità:

“Per molti anni la disinformazione ha tenuto il coperchio su questa scatola esca e dal 2018 i Financial Stability Desks delle banche centrali del mondo hanno seguito le istruzioni della Bank of International Settlements per nascondere la percezione dell’inflazione manipolando il mercato dell’oro”.

Forse non è un grande salto di immaginazione per suggerire che i tre commercianti di JPMorgan Chase che devono affrontare accuse penali a Chicago sono stati messi a secco, quando tutto ciò che stavano facendo gli ordini della BRI e di altre banche centrali.

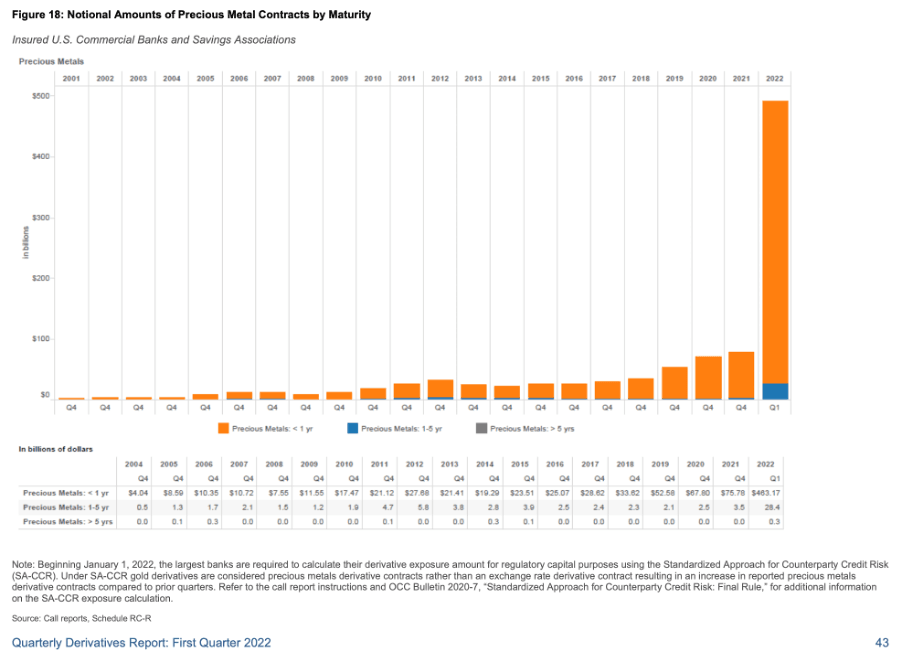

Ciò che sembra aver fatto commentare Hambro è stato un grafico pubblicato dall’Office of the Comptroller of the Currency degli Stati Uniti nel suo rapporto trimestrale sui derivati, replicato con le note di seguito.

{kind=link}

Rispetto al trimestre precedente, il primo trimestre del 2022 mostra un aumento del 520% dei derivati di metalli preziosi rispetto al quarto trimestre del 2021. Come spiega la nota, ciò è dovuto a una riclassificazione dei derivati sull’oro dai tassi di cambio ai metalli preziosi. Quello che non dice è che l’effetto è di aumentare il fattore di vigilanza dal 4% al 18%. La seguente definizione di fattori di vigilanza è tratta dal Bollettino OCC 2020-7:

“Lo standard del Comitato di Basilea utilizza fattori di vigilanza che riflettono le volatilità osservate nei mercati dei derivati durante la crisi finanziaria. I fattori di vigilanza riflettono la potenziale variabilità del fattore di rischio primario del contratto derivato su un orizzonte di un anno”.

Nel contesto di questo articolo, la ragione per la riclassificazione della moneta legale (perché è oro) dai derivati sui tassi di cambio alle materie prime è che dopo significativi test retrospettivi hanno scoperto che l’oro è correlato più alle materie prime che alle valute. Bravo! Questo è ciò che sottolineano i grafici precedenti in questo articolo, sulla stabilità dei prezzi delle materie prime nel tempo misurati in oro. L’errore commesso dai regolatori è pensare che la volatilità dei prezzi sia nelle materie prime, quando in realtà è nelle valute fiat. Quello che dovrebbero fare è dare all’oro un fattore di vigilanza zero, alle materie prime un fattore del 4% e alle valute il 18%. Ma come fa notare Peter Hambro, la BRI, che vigila sui regolamenti bancari di Basilea, ha condotto una campagna segreta con le principali banche centrali per sopprimere il prezzo dell’oro.

Mentre i manipolatori della BRI potrebbero pensare che la declassificazione dell’oro dalla valuta sia un ulteriore chiodo nella bara dell’oro, la misura potrebbe ritorcersi contro. A seguito di questa sentenza, per mantenere posizioni in derivati sostanziali mastica il bilancio, ed è probabile che i tesorieri bancari cerchino di limitare le posizioni in essere, dato il loro mandato di ridurre la leva finanziaria del bilancio. Questa osservazione è un passaggio per un’altra considerazione.

I mercati dei derivati over the counter e regolamentati sono cresciuti insieme alla finanziarizzazione dell’attività bancaria a partire dalla metà degli anni ottanta. Per quasi quarant’anni, il dollaro ha agito come la spina dorsale della finanziarizzazione con le grandi banche di New York che ne fanno da riciclatore. Due eventi stanno ponendo fine a questo periodo. In primo luogo, il calo a lungo termine dei tassi di interesse è terminato poiché il potere d’acquisto del dollaro diminuisce a un ritmo accelerato. E in secondo luogo, le sanzioni contro la Russia si sono ritorte contro l’egemonia del dollaro. Semmai, annuncia una nuova era in cui le valute asiatiche riflettono o sono legate alle materie prime. In effetti, è prevista una valuta di regolamento commerciale per l’Unione economica eurasiatica (EAEU) con un importante elemento di materie prime al suo interno. Potrebbe non vedere la luce del giorno, ma le merci, non le attività finanziarie,

Anche l’Arabia Saudita ha mostrato interesse ad allinearsi con il gruppo BRICS, che a sua volta si sta allineando con la Shanghai Cooperation Organisation, che annovera tra i suoi membri tutte le nazioni EAEU. L’Arabia Saudita è importante, perché è stato l’accordo del Regno con il presidente Nixon a creare il petrodollaro. Quindi, Mohammed bin Salman, che ora governa politicamente il regno, sembra voltare le spalle all’accordo di Nixon di accettare solo pagamenti in dollari per il petrolio. Questa è la campana a morto per il petrodollaro.

E poi ci sono le considerazioni sul bilancio nel sistema bancario finanziariamente incentrato. L’aumento dei tassi di interesse sta facendo crollare la disponibilità di credito bancario per mantenere il mercato rialzista dei prezzi delle azioni e delle obbligazioni. Proprio come un mercato rialzista a lungo termine sulla scia di un persistente calo dei tassi di interesse ha guidato l’espansione dei derivati, la fine di quel mercato rialzista è destinata a portare a una contrazione. E poiché i tesorieri delle banche commerciali danno la priorità alle riduzioni di bilancio, quelli che hanno un fattore di vigilanza elevato, come i derivati su metalli preziosi e merci, attireranno la loro attenzione.

Il piano della BRI per la soppressione dei prezzi dell’oro verrà annullato mentre il deprezzamento della valuta globale accelererà. Sembra che un doppio smacco stia per minare la credibilità mondiale della valuta fiat globale. Per ora, è il dollaro che riflette la tempesta in arrivo, come lo strano calo del livello del mare prima di uno tsunami. Il crollo di yen, euro e sterlina, insieme a un elenco crescente di valute minori che stanno crollando, è come uno tsunami che si avvicina, quando il livello del mare scende inizialmente.

Lo stesso è accaduto nell’ultima crisi del credito bancario, quando Lehman ha fallito e tutte le altre banche statunitensi sono state salvate dalla Fed. C’è stato un primo volo verso il dollaro che ha visto diminuire i prezzi dell’oro. Il problema che devono affrontare gli investitori istruiti keynesiani avversi al rischio è che la loro contabilità di profitti e perdite è in valute fiat. Devono vendere investimenti rischiosi per contanti nelle loro valute di conto. E a livello internazionale, si tratta prevalentemente di dollari, motivo per cui il dollaro è solitamente un porto sicuro nelle fasi iniziali di una crisi sistemica.

Dopo la corsa iniziale, dollari e altre valute vengono poi vendute con denaro reale, che è ed è sempre stato oro.

Come per il Papa, anche per le BC l’infallibilità per legge, dura minga!

Di Franco Remondina